Une entreprise qui fait face à des charges doit les intégrer dans sa comptabilité. Seulement, le principe d’indépendance des exercices conduit le comptable de l’entreprise à rattacher à chaque exercice les charges correspondant à des consommations de biens ou de services effectués à cette période. Dans cet article, abordons les notions de « charges à payer » et de « charges constatées d’avance », l’ensemble étant évidemment parfaitement lié à la classe 6 du Plan Comptable Général mais aussi et surtout aux comptes de la classe 4 comme nous le voyons par la suite.

Principes des charges à payer et des charges constatées d’avance

La comptabilisation d’une charge s’appuie nécessairement sur une pièce comptable justificative qui peut être en pratique une facture de fournisseur. En pratique, il peut se produire un décalage entre l’arrivée de la pièce comptable dans l’entreprise et la consommation effective du bien ou du service. Cela a donc une incidence en comptabilité puisque lors de l’arrêté des comptes annuels, ces charges risquent d’entraîner le non respect du principe d’indépendance des exercices. Voir à ce propos notre article sur les principes comptables.

Le Plan Comptable Général (PCG) a pour objectif d’organiser le traitement de ces décalages grâce à l’utilisation de comptes de dettes spécifiques pour les charges à payer ou de comptes de régularisation pour les charges constatées d’avance.

Les charges à payer

Par principe, le PCG assimile à des « dettes provisionnées », c’est-à-dire des dettes potentielles évaluées à l’arrêté des comptes les charges à payer. elles sont nettement précisées quant à leur objet mais l’échéance ou le montant reste incertain. Par principe encore, ces charges à payer ont vocation irréversible à se transformer ultérieurement en dettes.

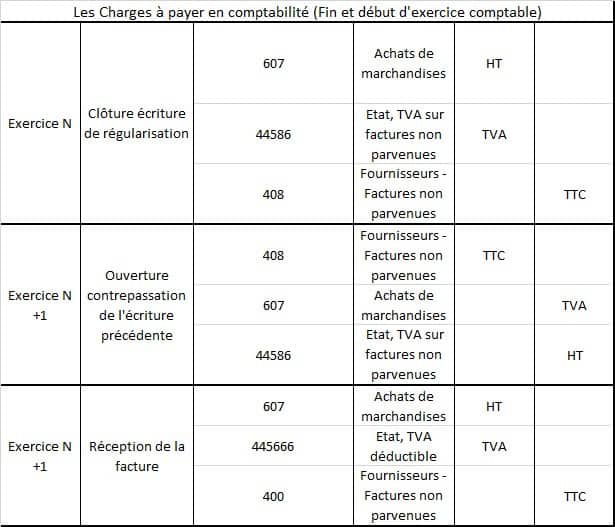

Pour les factures non parvenues, le comptable utilisera donc le compte 408. Ce qui pourrait donner par exemple pour une clôture d’exercice ceci :

Les charges à payer en comptabilité (fin et début d’exercice)

Il faut noter ici que la TVA est exigible lors de la livraison des marchandises. Cependant, elle ne peut être récupérée que si elle figure sur une facture, amenant le comptable de l’entreprise à utiliser le compte 44566 au moment de la facturation en N+1.

Plutôt que de procéder à la contrepassation au début de l’exercice suivant, il peut être aussi envisageable de solder directement le compte 408 par le compte 400 lors de l’enregistrement de la facture. Le montant comptabilisé à la clôture de l’exercice peut résulter d’une approximation ; Si il diffère dans les faits légèrement du montant facturé, cela ne modifie en rie la logique de comptabilisation.

En fonction du type de créancier (dans l’exemple ci-dessus, il s’agissait d’un fournisseur), on utilisera le compte de charges à payer utile. Il faut dès lors se retourner vers les comptes de classe 4 pour les trouver. A titre d’exemple, si le compte 4084 correspond aux fournisseurs d’immobilisation, le 4282 correspond au Personnel – Dettes provisionnées pour congés à payer. Concernant les organismes sociaux (un sujet très fréquent en matière de charges à payer), le compte 4382 -Organismes sociaux – Charges sociales sur congés à payer est très utilisés par les comptables. Cela dit, on retrouve aussi des créanciers pour l’État, les banques (notamment avec le compte 1688 – Autres Emprunts – Intérêts courus et 5186 Banque – Intérêt courus) ou encore les créanciers divers (4686). Le chiffre 8 en troisième position est ici un indicateur des comptes charges à payer.

Les charges constatées d’avance

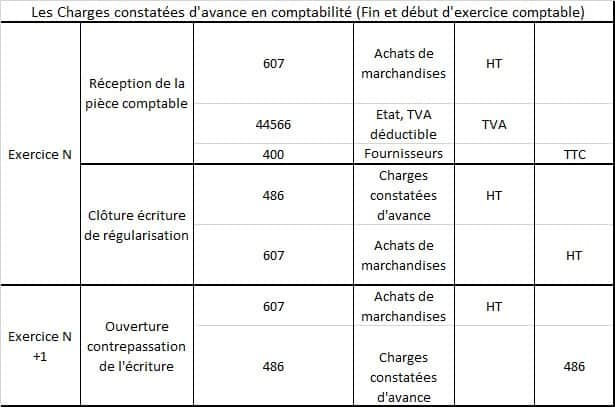

Les charges constatées d’avance sont utilisées par le comptable de l’entreprise pour les

cas où la pièce comptable a été réceptionnée et comptabilisée en fin d’exercice (N) alors même que le bien ou le service concerné ne sera consommé que l’année suivante (N+1). En comptabilité, pour ce type de situation, on utilise alors le compte 486.

Voici un exemple basé sur les mêmes éléments liés à l’achat de marchandises :

Charges constatées d’avance (compte 486)

On voit ici que les deux notions sont proches. Alors qu’au bilan, les charges à payer apparaissent dans la même rubrique que le compte de dettes concernées, les soldes des comptes de régularisation (486) vont figurer elles dans une rubrique spécifique au bas de l’actif.

X.D